2017-1-18 10:24|

发布者: 编辑|

评论: 0 |

字体:

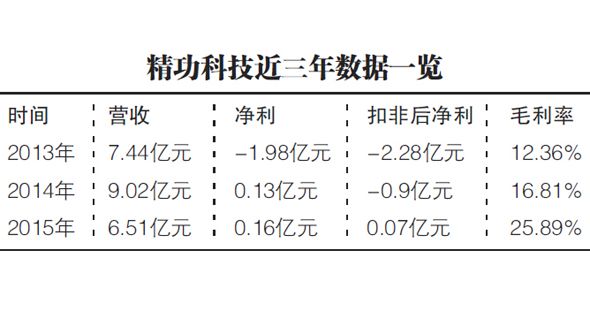

历经10个月的筹划,由于市场环境发生较大变化等因素,精功科技(002006)拟进军互联网打造双主业发展的计划以失败告终。对于业绩表现并不理想的精功科技来说,无疑是一场利空的打击。而受利空消息影响,公司股价复牌后连续受挫。 政策因素终止重组 自精功科技披露重组预案以来,重组的进展便一直备受市场关注。不过,精功科技的重组还是未能成行。 2016年3月17日,精功科技抛出的重组预案显示,公司以发行股份及支付现金的方式购买盘古数据100%股权。其中,向天地投资、精功集团及吴晨鑫发行股份购买分别持有的盘古数据46.73%、19.05%和2.795%股权;向天地投资和吴晨鑫支付现金购买分别持有的盘古数据28.63%和2.795%股权,盘古数据100%股权暂定作价52.5亿元。同时,精功科技拟向精功集团、共青城荣杉发行股份募集配套资金总额不超过28亿元,其中,向精功集团募集资金22亿元,向共青城荣杉募集资金6亿元。募集配套资金将用于支付上述交易对价中现金部分,收购整合互联网数据中心及相关资源,云计算、大数据及IDC系统研发中心项目,支付交易中介机构费用,偿还上市公司贷款及补充上市公司流动资金。交易完成后,精功科技将持有盘古数据100%股权。 然而,筹划了10个月的重组事宜,精功科技在2017年1月16日公告称,公司将终止重组方案。据了解,2016年9月9日,证监会实施最新修订的《上市公司重大资产重组管理办法》,对上市公司实施发行股份购买资产同时募集配套资金的审核要求、募集配套资金用途及重大资产重组中上市公司控制权认定等方面进行了进一步解释说明。对此,精功科技称,因相关规定及要求对公司此次重大资产重组方案中募集配套资金金额、用途及股份与现金对价的支付比例均产生了实质性影响,交易各方经多次协商对方案调整最终未能达成一致,因此交易无法按原方案实施。同时,精功科技承诺自披露公告之日起至少一个月内不再筹划重大资产重组事项。 有利标的资金运作 精功科技抛出的重组预案引起监管层的关注,针对深交所的相关问题,精功科技表示收购盘古数据有利于标的公司资本运作。 以2016年2月29日为预评估基准日,盘古数据未经审计的账面净资产为6.71亿元,采用收益法评估取值,盘古数据股东全部权益的预估价值为52.5亿元,预估增值45.79亿元,预估增值率682.43%。对此,深交所要求精功科技结合收益法评估过程补充披露预估过程、与盈利预测相关的关键参数及指标、变动比例等说明本次交易评估定价的合理性。 此外,深交所要求补充披露盘古数据实控人徐锴俊和精功集团的资金来源,说明精功集团先行以10亿元购买盘古数据19.05%股权的原因,同时要求财务顾问根据《上市公司重大资产重组管理办法》第十三条规定,对此次交易是否构成借壳发表明确意见。 精功科技在回复中称,盘古数据实际控制人徐锴俊具备较充足的经济实力。精功集团收购盘古数据19.05%股权支付的10亿元资金来自于精功集团自有资金,资金来源合法有效,并拥有完全的、有效的处分权。且已经按照精功集团与天地投资签署的正式法律文件的规定及时支付本次存量股权收购价款,不存在向任何第三方募集资金的情形。 同时,精功科技表示IDC行业属于资本密集型行业,无论是数据中心前期投资中工程基建和设备采购,还是后续日常运营管理中电力成本和物资采购,都需要大量的资金铺垫。随着数据中心日趋规模化的发展趋势,对行业内的企业提出了更高的资金要求。此外产品研发、业务开展和市场开拓也需要大量的资金投入,资金壁垒是IDC行业的主要壁垒之一。 盘古数据的主营业务属于重资产业务,业务启动资金量需求非常大,因此,精功科技表示受让盘古数据有利于缓解标的公司资金短缺状况。 高业绩承诺成隐患 实际上,在精功科技揭开重组“面纱”后,标的公司盘古数据的高业绩承诺一度遭到市场质疑。在业内人士看来,高业绩承诺也是终止重组的考量因素之一。 据了解,盘古数据主营业务为互联网数据中心基础架构服务以及基于互联网数据中心的增值服务,包括云服务、大数据运营服务等。不过,盘古数据近两年的业绩表现并不佳,数据显示,2014-2015年以及2016年2月,公司并无实际营业收入,在此期间对应实现的归属于母公司所有者的净利润分别亏损约961.53万元、78.43万元以及1665.14万元。 在这种情况下,精功科技的交易对方天地投资、精功集团和吴晨鑫承诺盘古数据2016-2019年实现经审计的净利润不低于3.3亿元、5.9亿元、6.9亿元和7.8亿元。 在著名经济学家宋清辉看来,精功科技属于典型的制造业,由于增长乏力业绩下滑,亟须找到新的业务增长点。盘古数据可能比较适合“讲故事”,于是双方一拍即合。而并购一个无营业收入且亏损的标的,交易对方却做出高业绩承诺,也成为精功科技终止重组的考量因素之一。 而在互联网分析师于斌看来,从去年开始,数据成为各大公司的标配,通过大数据来得到信息,来支撑自己的服务和市场。实际上,盘古数据在行业里是一个走“下坡路”的代名词,就目前的情况来看,盘古数据的业绩是亏损的,又做出如此高的业绩承诺,就算收购成功,也将会对精功科技的业绩造成一定影响,甚至会拖累公司的业绩。 值得注意的是,自精功科技披露重组预案以来,公司股价在二级市场上的表现却震荡下行。交易行情显示,自2016年4月21日-2017年1月13日期间,公司累计成交1462万手,成交金额190亿元,换手率达330.08%,跌幅为25.85%,在此期间大盘的跌幅仅为1.54%。由此看来,如此大手笔的收购并没有得到投资者的青睐。 受上述利空因素的影响,精功科技复牌便“一”字跌停,1月17日公司股价再度受挫,交易行情显示,1月17日最终收于9.23元/股,跌幅为5.91%。 双主业发展陷窘境 精功科技曾表示收购盘古数据将优化公司业务结构,实现公司双主业发展。然而重组的失败,无疑让精功科技谋求双主业发展陷入窘境。 据了解,主营业务为从事碳纤维及复合材料装备、轻纺专用设备、太阳能光伏专用装备及新型建筑节能专用设备等高新技术产品的研制开发、生产销售和技术服务等。受传统行业竞争加剧等多种因素影响,公司经营业绩并不理想。数据显示,精功科技在2013-2015年实现收入分别约为7.44亿元、9.02亿元和6.51亿元,对应实现归属于上市公司股东的净利润分别为-1.98亿元、1259.47万元和1586.32万元。由此看来,由于主营业务盈利能力较弱,精功科技拟收购互联网服务行业资产,在原有业务基础上新增互联网数据等业务,来增强公司盈利能力和可持续发展能力。 于斌在接受北京商报记者采访时表示,“实际上,收购盘古数据,精功科技并不占优势。目前IDC发展前景基本上处于一个集团化运作状态,例如像阿里云、腾讯云一样。IDC原来的市场是比较混乱的,包括大大小小的公司诸多,尤其是像云存储、云服务的普及,造成IDC行业的洗牌较严重。而目前的发展形势,大家更加倾向于阿里云、腾讯云,甚至是一些老牌的IDC”。 “上市公司转型双主业有助于提升公司抗风险能力,不过,目前来看,双主业公司业绩普遍不佳,因此上市公司转型双主业应谨慎,投资者亦应对双主业上市公司保持警惕。此外,双主业发展的上市公司问题较多,普遍面临盈利难的问题。跨界经营的风险不容忽视,双主业发展不是上市公司未来发展的主趋势,”宋清辉如是说。 |