2017-1-18 10:24|

发布者: 编辑|

评论: 0 |

字体:

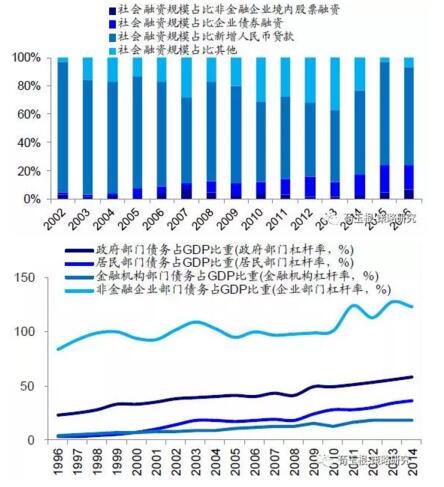

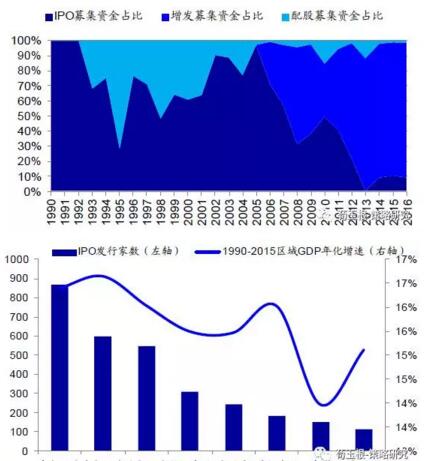

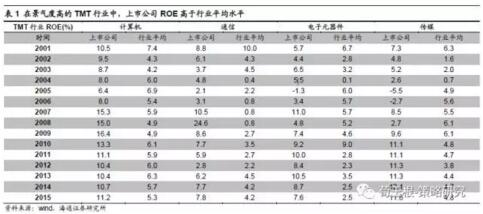

本文来源:微信公众号“荀玉根-策略研究” 作者:荀玉根 核心结论:①历史上IPO融资有助企业业绩改善、支撑经济增长,目前融资结构中信贷占大头,企业债务率高,加大股权融资是必然趋势,是资金脱虚入实的解药。②回顾市场历史表现,IPO发行节奏不改变市场长期趋势,资金需求结构中IPO融资整体占比不大。③是药三分毒,短期IPO发行节奏加快,打新收益率下降,影响短期股市资金供求,建议加快资管产品发行、控制再融资以达新平衡。 IPO加速是解药还是毒药? 2017年1月刚过半,IPO发行家数已高达31家,基本保持日均3家公司IPO的节奏,IPO加速再次成为市场热议的话题。长期以来中国经济依托投资拉动增长,IPO确实为实体经济提供融资便利,堪称为融资的解药,但是药三分毒,IPO加速供给将对股市资金面造成抽血效应,IPO会变成A股的毒药吗? 1. IPO是实体经济融资的解药 信贷融资仍是大头,在直接融资中股权市场有待发展。经历20多年的发展,目前A股有3065家上市公司,从90年至今年均112家IPO完成发行,平均每家融资8.6亿元。但是,目前中国股权融资仍较小,加上债券融资后直接融资占比也不高,贷款仍为主要融资渠道。16年非金融企业境内股票融资占社融比重为7.0%,债券融资为16.8%,而新增人民币贷款为69.9%,而日本同样是银行主导型金融制度国家,其非金融企业直接融资占比高达60%以上,美股则高达80%以上,中国直接融资市场还有较大发展空间。在直接融资中,当前债务融资发展过快,全社会杠杆率(总债务/GDP)迅速攀升,其从08年的170%升至14年235.7%,与国际对比不算高,但其中企业部门杠杆率高达123.1%,高于国际水平。沉重的债务负担拖累企业长远的发展,这就迫切需要企业改变融资结构,在直接融资中更多采取股权融资,以解实体经济融资之困。 IPO融资助力企业业绩改善,支撑实体经济增长。IPO有助提升上市公司知名度,建立规范的管理和财务体制,直接获得融资扩大生产。IPO为上市公司提供融资便利,在完成IPO后企业还可通过增发和配股等进行再融资,近三年来一级市场中再融资规模占比超90%,上市公司较非上市公司更易获得持续的低成本融资,这既支撑企业迅速扩张,又利于降低财务费用。在此以景气度较高的TMT行业为例,15年所属计算机、通信、电子元器件、传媒行业的上市公司ROE分别为11.2%、7.8%、7.6%、11.6%,而同期行业平均水平仅为5.3%、4.2%、2.5%、4.8%。经济增长的动力源于投资、消费、净出口和政府购买,自90年以来投资对中国GDP增长贡献率保持在40%左右,仅次于消费。为分析IPO融资是否带动投资推动经济增长,在此我们将大陆省市分为8大经济区,分别为东北(辽宁、吉林、黑龙江)、北部沿海(北京、天津、河北、山东)、东部沿海(上海、浙江、江苏)、南部沿海(广东、福建、海南)、黄河中游(陕西、山西、河南、内蒙古)、长江中游(湖北、湖南、安徽、江西)、大西南(云南、贵州、四川、重庆、广西)、大西北(甘肃、青海、宁夏、西藏、新疆)。自90年以来东部和南部沿海经济区IPO发行家数最多,分别为870和599家,同期年化GDP增速分别为16.4%和16.6%。大西北和黄河中游IPO发行家数较少,GDP增速并未最低,这得益于两者在1990年GDP基数较低,在八大经济区中处于末位。

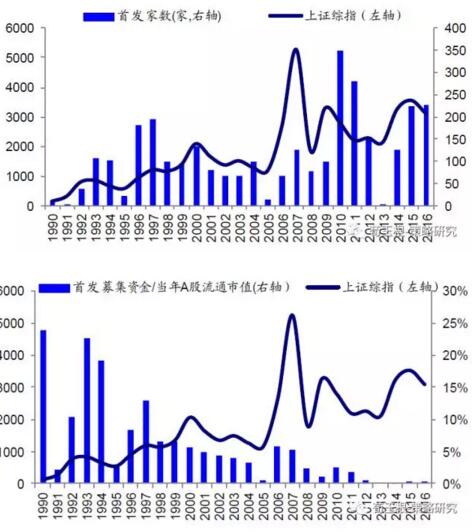

2. 长期看IPO发行不改市场趋势 回顾市场表现,IPO发行节奏与市场涨跌幅关联不大。回顾历史上IPO发行家数和上证综指走势,IPO发行节奏对A股行情影响不显著。在IPO发行家数和融资金额趋增时行情多处上涨阶段,如05-07年牛市期每年IPO发行家数从14家扩大到126家,融资金额从53亿元扩大到4771亿元,14-15年牛市期间每年IPO发行家数从125家扩大到223家,融资金额从669亿元扩大至1576亿元。在IPO发行家数和融资金额趋降时行情多处下跌阶段,如93-95年熊市期间每年IPO发行家数从107家减少至21家,融资金额从130亿元减少至21亿元,11-12年熊市期间每年IPO发行家数从281家减少至155家,融资金额从2810亿元减少至1034亿元。在IPO发行家数和融资金额较为平稳时行情多处于震荡阶段,如02-03年震荡市期间每年IPO发行家数从68家微降至67家,融资金额从480亿元微降至472亿元。总体上, IPO供给基本上保持动态平衡,IPO发行节奏与A股行情更是相生相长的关系,在牛市中IPO发行较多,在熊市中IPO发行更少,在震荡市中IPO发行节奏保持平稳。 长期看IPO发行对A股资金面影响不大。市场担忧IPO造成抽血效应源于比较简单朴素的逻辑,IPO发行增加股票供给,若无增量资金流入,市场对股票需求不变,则股价趋于下跌。但此逻辑忽略了IPO融资规模太小,其对市场资金面冲击不大。从A股资金供求看,资金流入主要来自公募基金、私募基金、银证转账、保险加仓、沪股通、融资余额,资金流出主要来自IPO、再融资、产业资本减持、交易税费。在16年IPO、再融资、产业资本减持、交易税费分别为1496、16967、1140、3780亿元,分别占全年资金流出额的6.4%、72.6%、4.9%、16.2%,相对而言IPO对资金面的冲击较小,从而长期看IPO发行不改市场趋势。

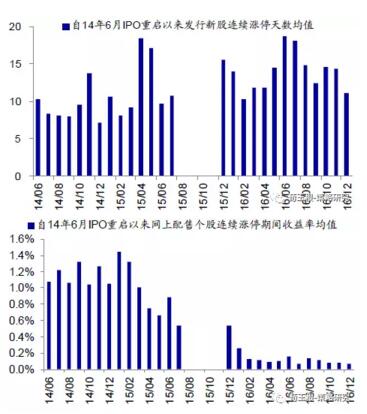

3. 短期IPO节奏过快,需要新平衡 近期IPO发行加速,资金供求偏紧,打新收益率下降。虽然长期看IPO融资规模较小,对市场的影响偏中性,但从细项看短期IPO发行对市场的冲击不小。首先,IPO发行后一般在多个交易日内将连续涨停,即意味着IPO融资的资金流出效应将放大,16年新股上市后平均连续13.7个交易日涨停,上市首个交易日平均涨幅为43.8%,按此估算新股上市后连续涨停期间收益率高达381.9%,这就意味16年IPO融资最多将导致资金流出7210亿元;其次,在定增中部分项目通过资产对价完成支付,这部分基本对市场资金面无冲击,16年再融资中现金对价部分占61%,为10369亿元。如此,重新计算得到16年IPO、再融资、产业资本减持、交易税费分别占全年资金流出额的32.0%、46.1%、5.1%、16.8%,短期IPO发行对资金供求影响加大。加之,近期IPO发行加速,资金供求更趋于紧张,在14/06-15/07期间打新资金网上配售个股所获收益率均值为0.998%,而在15/12-16/12期间降为0.143%,特别是16年12月甚至下降至0.067%,这说明短期市场资金面偏紧。在无需预缴款的市值配售制度下,打新资金需要获得足够的收益率才能锁定其A股仓位,但是近期打新收益率下降,这部分仓位或将解冻。2016年全年发行227家IPO,假设全年打新100次,那么16年12月打新资金的年化收益率也仅为6.71%,同期银行间7天质押式回购利率为3.01%,10年期国债到期收益率为3.16%。考虑到股指期货的对冲功能有限,打新资金持有A股仓位更有市值损失风险,6.7%的打新收益率对资金的吸引力减弱,部分资金或将降低为打新而持有的A股仓位。 建议监管层加大资金入市力度对冲IPO加速对资金面的冲击。我国新股发行制度经历审批制下的“额度管理”阶段(90-95年)、审批制下的“指标制”阶段(96-00年)、核准制下的通道制阶段(01-03年)和核准制下的保荐制阶段(04年至今),IPO发行制度不断向市场化方向演进。虽然IPO发行制不断改进,但目前核准制仍不完美,主要体现在IPO核准制定价不合理,即使在牛市中新股发行也难破23倍市盈率“魔咒”,一二级市场高溢价率导致新股上市后连续多个涨停,吸引大量资金打新赚取“无风险”收益,未能兼顾市场公平和公正原则。近期IPO加速发行,将有利于解决IPO定价不合理问题,发行节奏加快导致新股难获连续涨停,16年10月-12月上市新股涨停板数逐月降低至11.2个,1月太平鸟上市甚至仅斩获3个涨停板,景旺电子4个涨停、赛托生物5个涨停。但是打新收益率持续降低也挫伤资金打新的积极性,在市值配售制度下其为打新而锁定的A股仓位也将解冻,由此对A股资金面造成压力。为缓解IPO定价不合理和IPO加速造成资金面紧张局面,监管层应当从其他资金供求方面下手,比如加快批准成立私募、公募基金力度,加大银行理财、养老金等资金入市节奏、降低再融资规模等。

风险提示:IPO发行速度超预期、险资入市监管趋严 |